Einde van het handhavingsmoratorium DBA: wat betekent dit voor jou?

Vanaf 1 januari 2025 eindigt het handhavingsmoratorium van de Wet DBA. Dit betekent dat bedrijven en organisaties die zelfstandigen inhuren, kunnen rekenen op strengere controles van de Belastingdienst. Als de arbeidsrelatie niet goed is vastgelegd, kunnen er boetes en naheffingen volgen. Eerst kregen opdrachtgevers de kans om eerst aanpassingen te doen na een waarschuwing, maar die periode is binnenkort voorbij. Wat betekent dit in de praktijk en waar moeten zowel uitzendondernemers als zelfstandigen rekening mee houden?

Dit artikel is gecontroleerd door René de Haas, expert op het gebied van wet- en regelgeving.

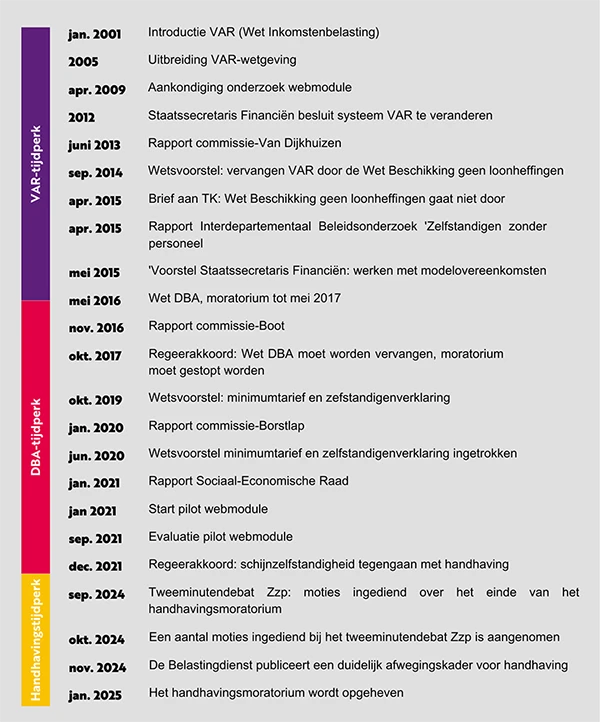

Hoe zat het ook alweer?

In 2016 werd de Wet Deregulering beoordeling arbeidsrelatie (Wet DBA) ingevoerd met als doel schijnzelfstandigheid tegen te gaan. Helaas zorgde deze wet voor veel verwarring en onzekerheid, zowel bij opdrachtgevers als zelfstandigen. Om deze onrust te verminderen, stelde de Belastingdienst een overgangsperiode in: het zogenaamde handhavingsmoratorium Wet DBA. Dit moratorium hield in dat er geen boetes of naheffingen volgden, tenzij er sprake was van kwaadwillendheid of na een duidelijke waarschuwing.

Vanaf 1 januari 2025 eindigt deze overgangsperiode. Vanaf dan gaat de Belastingdienst direct handhaven op schijnzelfstandigheid, zonder eerst een waarschuwing te geven. Dit betekent dat bedrijven en organisaties die zelfstandigen inhuren voor werk dat eigenlijk niet zelfstandig uitgevoerd mag/kan worden, risico lopen op boetes en naheffingen.

Wat zegt de Belastingdienst over het handhavingsmoratorium?

Volgens de Belastingdienst verandert er echter niet veel in de manier van handhaven. Er werd ook tijdens het handhavingsmoratorium al gecontroleerd op schijnzelfstandigheid, maar opdrachtgevers kregen nog de kans om de arbeidsrelatie binnen een redelijke termijn aan te passen. Vanaf 2025 vervalt de mogelijkheid voor opdrachtgevers om een arbeidsrelatie binnen een redelijke termijn aan te passen. Boetes en naheffingen kunnen dan met terugwerkende kracht vanaf 1 januari 2025 worden opgelegd. Dit geldt echter niet voor eerdere jaren, tenzij er sprake is van kwaadwillendheid. In normale situaties kan de Belastingdienst pas vanaf 2030 weer gebruikmaken van de volledige wettelijke termijn van vijf jaar om correcties of naheffingen op te leggen.

Bedrijven en zelfstandigen moeten zich dus goed voorbereiden op deze verandering, zodat ze niet voor verassingen komen te staan.

Moties over het handhavingsmoratorium

Tijdens het tweeminutendebat Zzp op 25 september 2025 zijn er meerdere moties ingediend. Hiervan zijn enkele moties op 1 oktober 2025 aangenomen die van invloed zijn op de handhaving van arbeidsrelaties. Verschillende voorstellen rondom het rechtsvermoeden en inbeddingscriteria zijn besproken, evenals maatregelen om schijnzelfstandigheid binnen de Rijksdienst aan te pakken.

Wet VBAR?

Niet alle moties zijn aangenomen; de motie om het rechtsvermoeden mee te nemen in de handhaving op schijnzelfstandigheid bij de uitwerking van de Wet VBAR is niet aangenomen. Hoewel de Wet VBAR in principe los staat van het handhavingsmoratorium, is het wel goed dit wetsvoorstel hier ook te noemen. De overheid is namelijk van plan de Wet DBA te vervangen door de Wet VBAR begin 2026 en daarom heeft dit wetsvoorstel grote invloed op de zzp-wereld. (Meer over de wet VBAR lees je in dit artikel.)

Hieronder zetten we de aangenomen moties en hun gevolgen kort op een rijtje.

Splitsing wetsvoorstel Wet VBAR: inbeddingscriteria en rechtsvermoeden

Een van de opvallende ontwikkelingen is de splitsing in het wetsvoorstel voor de wet VBAR. Tijdens het tweeminutendebat is een motie aangenomen die de regering verzoekt om het wetsvoorstel te splitsen in twee afzonderlijke onderdelen. De één is gericht op inbeddingscriteria en de ander op het rechtsvermoeden.

De motie benadrukt dat er onrust en onduidelijkheid bestaat over de inbeddingscriteria voor zelfstandigen, maar dat er brede steun is voor de invoering van een rechtsvermoeden op basis van een uurtarief. Dit rechtsvermoeden is bedoeld om schijnzelfstandigheid en uitbuiting tegen te gaan. Zo wordt de regering verzocht prioriteit te geven aan het rechtsvermoeden en dit voorstel zo spoedig mogelijk voor te leggen aan de Tweede Kamer. Dit geeft aan dat de focus verschuift naar een oplossing voor schijnzelfstandigheid, waarbij het rechtsvermoeden centraal staat.

Zachtere landing bij opheffing handhavingsmoratorium

Een belangrijke aangenomen motie betreft de introductie van een zachtere landing bij het opheffen van het handhavingsmoratorium Wet DBA. Deze motie verzoekt de regering om bij de handhaving in het eerste jaar risicogericht te werk te gaan. De nadruk ligt hierbij op probleemgevallen zoals gedwongen zelfstandigheid, onderbetaling, schijnzelfstandigheid en arbeidsmigratieconstructies. Voor de overige situaties is aan de regering gevraagd om rekening te houden met de menselijke maat. Bijvoorbeeld door eerst een waarschuwing te geven in plaats van direct over te gaan tot boetes.

Duidelijk afwegingskader voor handhaving

Een andere motie die is aangenomen vraagt om de publicatie van een duidelijk afwegingskader. De motie verzoekt de regering om uiterlijk 1 november 2024 een afwegingskader te publiceren op de website van de Belastingdienst. Alle ministeries moeten dit kader gebruiken bij de inhuur van zelfstandigen, zodat ze consistent kunnen handelen. Het ministerie van Sociale Zaken en Werkgelegenheid heeft een kader gemaakt, waarmee je kunt checken of je te maken hebt met schijnzelfstandigheid. Dit kader vind je op hun website.

Coulant omgaan met onbewust onbekwame zelfstandigen

Tijdens de handhaving moet ook rekening worden gehouden met zelfstandigen die zich onbewust niet aan de regels houden. In een aangenomen motie wordt de regering verzocht om coulant om te gaan met onbewust onbekwame zelfstandigen. Dit betekent dat de Belastingdienst niet direct boetes moet opleggen wanneer er sprake is van onbewuste overtredingen. De toepassing van deze coulante aanpak moet gemonitord worden en de Kamer wordt halfjaarlijks geïnformeerd over de resultaten.

Geen schijnzelfstandigen meer binnen de rijksdienst

De rijksdienst heeft een voorbeeldfunctie als het gaat om eerlijke arbeidsrelaties. Een aangenomen motie richt zich op het aanpakken van schijnzelfstandigheid binnen de overheid. In de motie staat dat de rijksoverheid meer dan 1.000 schijnzelfstandigen in dienst heeft. De regering wordt verzocht ervoor te zorgen dat per 1 januari 2025 geen schijnzelfstandigen meer werkzaam zijn binnen de rijksdienst. Op deze manier kan de overheid haar voorbeeldrol goed vervullen.

Modelovereenkomsten blijven van kracht

Ten slotte is er een motie aangenomen over het behouden van de modelovereenkomsten. Hoewel de Staatssecretaris van Financiën van plan is het loket voor modelcontracten te sluiten, benadrukt de motie dat dit loket van groot belang is voor goedwillende opdrachtgevers. De motie verzoekt de regering om ervoor te zorgen dat reeds goedgekeurde modelovereenkomsten na 1 januari 2025 van kracht blijven en dat het loket beschikbaar blijft voor overleg en afstemming over arbeidsrelaties. Dit biedt zowel opdrachtgevers als zelfstandigen meer zekerheid.

Wat betekent het handhavingsmoratorium voor jou?

Voor zowel zelfstandigen als opdrachtgevers is het belangrijk om goed voorbereid te zijn op de veranderingen die vanaf 1 januari 2025 ingaan.

Als je als uitzendondernemer zelfstandigen inzet bij opdrachtgevers, is het belangrijk om extra aandacht te besteden aan de aard van de arbeidsrelaties. Zorg ervoor dat de zzp’ers die je bemiddelt daadwerkelijk voldoen aan de eisen voor zelfstandig ondernemerschap. Controleer daarnaast of de overeenkomsten duidelijk aangeven dat er geen sprake is van een werknemer-werkgeverrelatie. Let ook op de nieuwe regels rondom schijnzelfstandigheid en zorg ervoor dat jouw uitzendkrachten voldoen aan de afwegingskaders van de Belastingdienst om boetes en naheffingen te voorkomen.

Wil je meer weten over het bemiddelen van zzp’ers in 2025 en de voor- en nadelen van de verschillende vormen? Download dan onze whitepaper ‘Werken met zzp’ers in 2025’.

Overstappen naar detachering?

Steeds meer bedrijven onderzoeken de mogelijkheid om over te stappen op detachering. Deze overstap is een goede oplossing voor de huidige situatie, maar brengt ook de nodige complexiteit met zich mee. Waar bemiddeling bij zzp’ers vaak relatief eenvoudig is, vraagt detachering om een hele andere aanpak. Zo moet je bijvoorbeeld rekening houden met administratie, verloning en cao’s. Wil je meer weten over deze overstap? Lees dan het artikel over de overstap van zzp-bemiddeling naar detachering.

In het artikel Risico’s en oplossingen bij het inhuren van zzp’ers beschrijven we nog andere mogelijkheden.

Samen sterker. Samen groeien.

Samengevat: er gaat dus veel veranderen vanaf 1 januari 2025. Dankzij de aangenomen moties wordt er in het eerste jaar van handhaving enige coulance verwacht, vooral voor onbewust onbekwame zelfstandigen. Maar dit betekent niet dat er geen risico’s zijn. Het is van groot belang om nu al te anticiperen op de nieuwe regels, vooral als het gaat om de inbeddingscriteria en het rechtsvermoeden. De sleutel ligt in een goede voorbereiding: zorg dat de arbeidsrelaties duidelijk en in lijn met de wet zijn vastgelegd. Zo voorkom je dat je als uitzendondernemer of zelfstandige voor verrassingen komt te staan.

Heb je hier hulp bij nodig? Ons Flexhub team is op de hoogte van de laatste wet- en regelgeving en geeft je advies op maat. Zo kan jij altijd inspelen op de veranderingen in de markt. Neem contact op!

Nina is in juni 2024 afgestudeerd aan de opleiding Commerciële Economie en heeft een passie in marketing, design en digitale communicatie. Tijdens haar studie heeft ze kennis gemaakt met verschillende aspecten van de marketingwereld. Haar interesse gaat vooral uit naar het creatief vormgeven van ideeën en het maken van aantrekkelijke ontwerpen. Ze heeft een scherp oog voor detail en houdt ervan om inhoudelijke onderwerpen toegankelijk te maken voor een breed publiek. Als recent afgestudeerde brengt ze frisse ideeën en een creatieve aanpak naar de marketing wereld. Met een nieuwsgierige houding blijft Nina altijd op de hoogte van nieuwe trends en technieken en leert ze graag van anderen. Bekijk voor meer informatie het LinkedIn profiel van Nina.

Onze business innovation manager René is een pietje precies en houdt van structuur en duidelijkheid. Hij houdt nauwlettend de markt in de gaten, van ontwikkelingen in de salarisadministratie tot veranderingen op het gebied van wet- en regelgeving. Zijn nieuwsgierigheid en analytische geest zorgen ervoor dat hij altijd op de hoogte is van de laatste trends en innovaties in de branche. René gaat echter nog een stap verder. Hij is voortdurend op zoek naar nieuwe kansen en mogelijkheden om de dienstverlening van Flexhub te verbeteren en te innoveren. Hij is de drijvende kracht achter het implementeren van nieuwe processen die onze klanten en medewerkers ten goede komen. Bekijk voor meer informatie het LinkedIn profiel van René.