Wat is de ET-regeling? Uitleg voor flexondernemers in Nederland

Veel Nederlandse bedrijven werken met arbeidsmigranten. Daar gelden diverse regelingen voor. Een van die regelingen is de ET-regeling. ET staat voor Extra Territoriale kosten en is gericht op werknemers die in Nederland werken, maar hier niet permanent wonen. De ET-regeling maakt het mogelijk om brutoloon in te ruilen tegen onbelaste vergoedingen, zodat je werknemers tegemoet komt in de extra kosten (zoals dubbele huisvesting en reiskosten) die ze moeten maken.

Vanaf 1 januari 2026 verandert de regeling flink. De overheid versobert de regeling om deze meer in lijn te brengen met de oorspronkelijke bedoeling: alleen werkelijke, aantoonbare kosten mogen nog onbelast worden vergoed. En dan alleen nog reis- en verblijfskosten. Lees meer over de wijzigingen per 1 januari 2026 in de ET-regeling in dit artikel.

Dit artikel is gecontroleerd door René de Haas, expert op het gebied van wet- en regelgeving in de flexbranche.

Bekijk onderstaand filmpje over de ET-regeling. Of lees verder in de tekst onder de video.

Inhoudsopgave

- Waarom bestaat de ET-regeling?

- ET-regeling in één overzicht

- Voor wie geldt de ET-regeling?

- De belangrijkste wijzigingen per 1 januari 2026

- Welke kosten vallen onder de ET-regeling?

- Welke voorwaarden gelden voor de ET-regeling?

- Voor- en nadelen ET-regeling

- Voorbeeld loonstrook ET-regeling

- Rekentool ET-regeling ABU en NBBU

- Samenvatting ET-regeling in één oogopslag

- ET-regeling toepassen?

- Rekenvoorbeeld ET-regeling

- FAQ over de ET-regeling

Waarom bestaat de ET-regeling?

De ET-regeling is vrij complex. Daarom leggen we het graag aan je uit. Deze regeling is in het leven geroepen omdat uitzendkrachten uit het buitenland vaak kampen met extra kosten. Denk aan dubbele huisvesting, de reiskosten van en naar het thuisland, etc. De regeling maakt het mogelijk om brutoloon in te ruilen tegen onbelaste vergoedingen voor deze extraterritoriale kosten. Oftewel: de werkgever houdt een stukje brutoloon in, en keert dat vervolgens netto aan de werknemer uit. Hierdoor houdt hij een hoger nettoloon over, omdat hij minder inkomstenbelasting en sociale premies hoeft te betalen. Ook scheelt het de werkgever werkgeverslasten.

ET-regeling in één overzicht

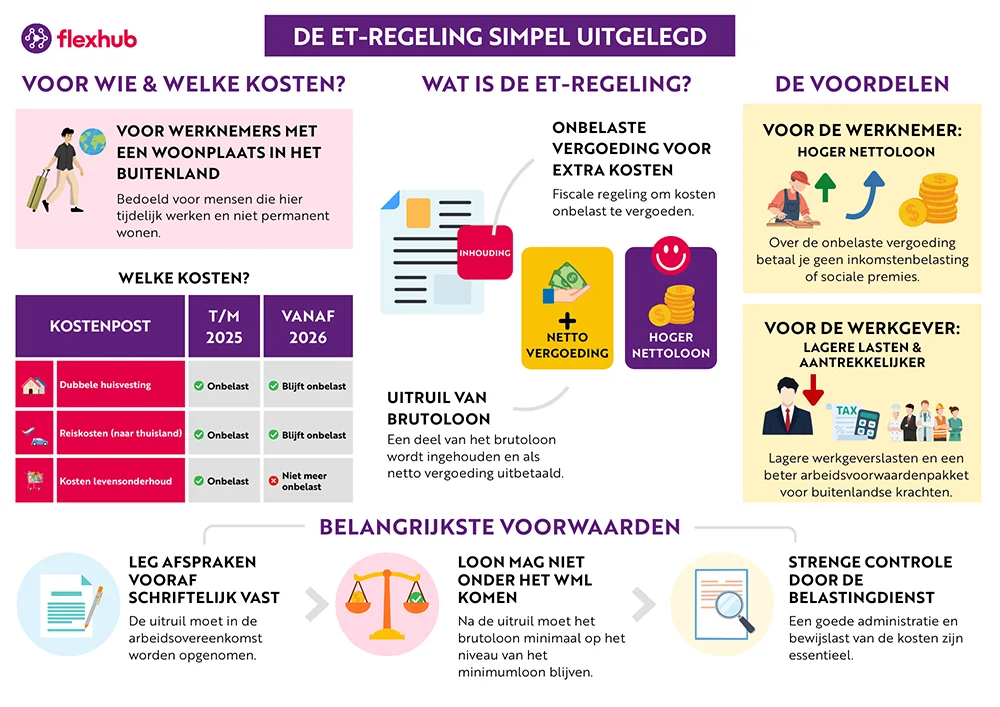

De ET-regeling kan in de praktijk complex aanvoelen. Om snel overzicht te geven in wat de regeling inhoudt, voor wie deze geldt en hoe deze wordt toegepast, zetten we de belangrijkste punten hieronder op een rij.

De ET-regeling maakt het mogelijk om bepaalde kosten onbelast te vergoeden door deze uit te ruilen met brutoloon. Dat kan voordelen opleveren voor zowel werknemers als werkgevers, mits aan de voorwaarden wordt voldaan.

In deze infographic zie je:

- wat de ET-regeling inhoudt

- voor wie de regeling geldt

- welke kosten kunnen worden uitgeruild

- wat de belangrijkste voorwaarden zijn

- wat de voordelen zijn voor werknemers en werkgevers

Hieronder lichten we deze onderdelen verder toe.

Voor wie geldt de ET-regeling?

De ET-regeling geldt alleen voor medewerkers die niet permanent in Nederland wonen, formeel gezien de medewerker met tijdelijk verblijf in Nederland. Het moet duidelijk zijn dat de medewerker tijdelijk in Nederland verblijft voor werk. Daarnaast moeten er ook daadwerkelijk ET-kosten gemaakt worden en de medewerker moet een woning hebben in het thuisland.

ET-regeling maximaal 5 jaar

Je mag de ET-regeling maximaal 5 jaar toepassen. Als een uitzendkracht namelijk 5 jaar in Nederland werkt, is het aannemelijk dat hij zijn sociale leven in Nederland heeft opgebouwd en hier dus niet meer tijdelijk verblijft.

Controle ET-regeling Belastingdienst

De controle op het juist toepassen van de regeling door de Belastingdienst (via de Wet aanpak schijnconstructies) is zeer streng, omdat het fiscaal grote consequenties kan hebben.

De belangrijkste wijzigingen per 1 januari 2026

Het kabinet heeft in het Belastingplan 2026 een versobering aangekondigd van de ET-regeling. De grootste aanpassing is dat de kosten voor levensonderhoud (COLA) uit de regeling zijn gehaald. Lees dit artikel voor alle informatie over de aanpassing van de ET-regeling in 2026.

Welke kosten vallen onder de ET-regeling?

De ET-regeling voor uitzendkrachten bestaat vanaf 2026 dus uit 2 soorten kosten die je bruto mag uitruilen en vervolgens netto mag vergoeden. Door de regeling toe te passen kom je je buitenlandse uitzendkrachten tegemoet in de extra kosten op deze twee vlakken:

- Reiskosten

- Dubbele huisvestingskosten

1. Reiskosten

Dit zijn kosten voor vervoer van en naar het thuisland. Bijvoorbeeld als je buitenlandse werknemer 1x per maand afreist naar zijn thuisland om daar zijn familie te bezoeken.

Vergoeding

De reiskostenvergoeding is € 0,23 per kilometer. Deze vergoeding is alleen beschikbaar voor degene die ook daadwerkelijk de (privé-)auto of het busje bestuurt.

Bewijslast

Omdat de controle door de Belastingdienst vrij streng is, is dossieropbouw belangrijk. De bewijslast van de component Reiskosten bestaat uit bonnetjes van brandstof en/of tol. Ook moet het aantal kilometers aannemelijk zijn voor de afstand van Nederland naar het thuisland.

2. Dubbele huisvestingskosten

Buitenlandse uitzendkrachten hebben vaak te maken met dubbele huisvestingskosten. Ze betalen dan zowel in Nederland als in het thuisland voor huisvesting, omdat ze hier maar tijdelijk verblijven.

Vergoeding

Als je een SNF-keurmerk hebt, mag je wekelijks maximaal 25% van het wettelijk weekloon uitruilen voor dubbele huisvestingskosten. Zorg dat de huisvesting ook voldoet aan het PKS-systeem.

Wanneer is er sprake van dubbele huisvesting?

Voor de bewijslast van de component Dubbele huisvestingskosten moet je door middel van papieren aan kunnen tonen dat de uitzendkracht betaalt voor huisvesting in het thuisland. Denk dan aan een actuele energierekening, huurovereenkomst en/of telefoonrekening. Ook van de kosten van huisvesting in Nederland moet bewijs zijn, zoals een huurovereenkomst of een betaalbewijs.

Welke voorwaarden gelden voor de ET-regeling?

De regeling is best complex. Er zijn namelijk meer dan 10 verschillende ET-regeling voorwaarden, die je allemaal moet kunnen afvinken. De voorwaarden zijn (niet limitatief):

- Het gebruik van de regeling moet vooraf schriftelijk overeengekomen worden in de uitzendovereenkomst.

- De uitzendkracht moet geworven zijn door een buitenlands wervingsbureau dat is gevestigd in het thuisland van de uitzendkracht. Als er geen buitenlands wervingsbureau is, dan is het ook voldoende dat er een website is die gericht is op werving in het thuisland, dus met vacatures in de moedertaal en sollicitatiemogelijkheden via een buitenlandse website (zoals .hu, .lt en .pl).

- De uitruil van het loon moet op de loonstrook vermeld worden.

- Je moet rekening houden met bepalingen waarvan je niet mag afwijken bij de uitruil van loon.

- Alleen als het fiscaal toelaatbaar is, is uitruil van loon toegestaan.

- Na de uitruiling, mag het brutoloon niet lager zijn dat het wettelijk minimumloon.

- De uitruil van het loon mag niet meer zijn dan 30% van het feitelijk loon.

- Op de loonstrook moet een fiscaal buitenlands adres van de uitzendkracht staan.

- Eén van de voorwaarden van de ET-regeling is dat duidelijk moet zijn in welke periode een uitzendkracht in welke huisvesting heeft gewoond; dit wordt ook wel de bewonerslijst genoemd.

- Sinds 1 januari 2025 is de uitruil van het brutoloon van 81% naar 100% gestegen. Dit betekent dat het volledige deel van de extraterritoriale kosten belastingvrij kan worden uitbetaald.

Bron: SNCU

Zoals we al schreven, het is best complex en ook lastig in jip-en-janneke taal uit te leggen. Werk je met ons samen, dan hoef je gelukkig zelf niet alle ins and outs te weten. Onze ET-specialisten nemen je dit graag uit handen!

Voor- en nadelen ET-regeling

Voordelen

- De buitenlandse werknemer houdt netto meer loon over. Hij hoeft namelijk geen inkomstenbelasting te betalen over het uitgeruilde loon.

- Als werkgever profiteer je van lagere werkgeverslasten, omdat je uitruilt op het brutoloon.

Nadelen

- Buitenlandse werknemers bouwen lagere sociale premies op, evenals reserveringen.*

*In de praktijk is dit niet echt een nadeel, omdat buitenlandse uitzendkrachten nauwelijks gebruik maken van het Nederlandse sociale stelsel.

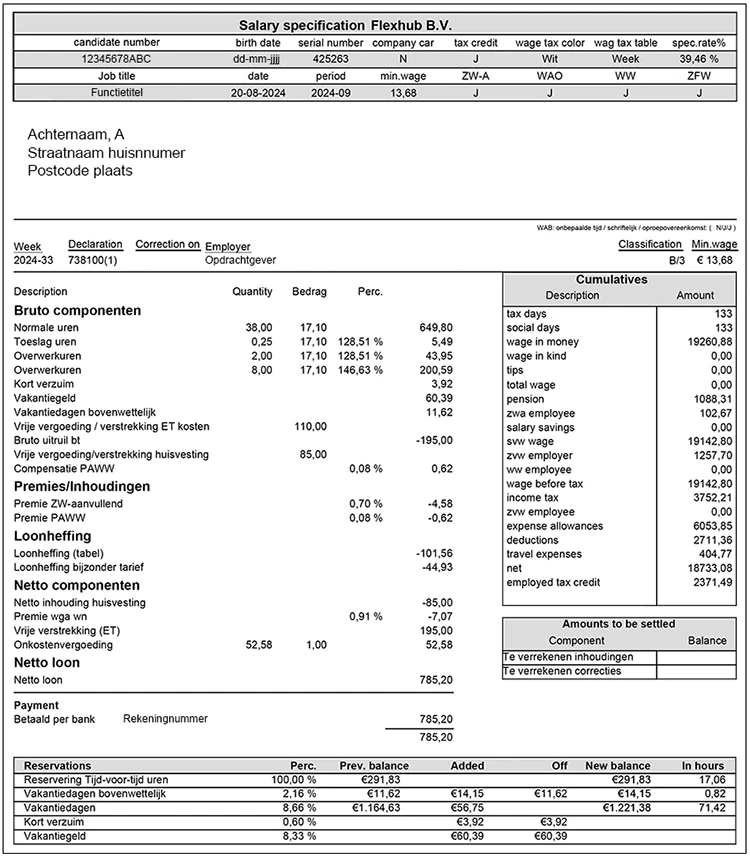

Voorbeeld loonstrook ET-regeling

Hieronder vind je een voorbeeld van een loonstrook met ET-regeling.

Rekentool ET-regeling ABU en NBBU

Ben je als uitzendbureau lid van de ABU of NBBU, dan kan je gebruikmaken van de door hen ontwikkelde ET-regeling rekentools. Je vindt ze hier:

Samenvatting ET-regeling in één oogopslag

| Onderdeel | Tot en met 2025 | Vanaf 2026 |

| Kosten levensonderhoud | Onbelast via ET | Alleen via WKR of bruto |

| Privégebruik telefoon/internet | Onbelast mogelijk | Niet meer toegestaan |

| Dubbele huisvesting | Onbelast | Blijft toegestaan |

| Reiskosten | Onbelast | Blijft toegestaan |

ET-regeling toepassen?

Wil je de ET-regeling toepassen voor jouw uitzendkrachten, maar weet je niet precies hoe? Als je je backoffice uitbesteedt aan ons, nemen we je alles uit handen. Neem gerust contact op om de mogelijkheden te bespreken.

Rekenvoorbeeld ET-regeling

Wil je meer weten over deze regeling en ontdekken hoe je precies de berekening maakt? In het rekenvoorbeeld ET-regeling in onze whitepaper zie je precies wat het voordeel voor de werknemer is, maar ook voor jouw als werkgever. Download onze uitgebreide whitepaper over de ET-regeling inclusief rekenvoorbeeld ET-regeling.

FAQ over de ET-regeling

De 30%-regeling is een fiscale vrijstelling voor werknemers uit het buitenland die in Nederland komen werken en wonen. In plaats van dat je de werkelijke ET-kosten vergoedt, mag je 30% van het brutoloon onbelast uitkeren als forfaitaire vergoeding.

ET-kosten (extraterritoriale kosten) zijn vergoedingen die een werkgever kan bieden voor medewerkers die tijdelijk in Nederland werken en verblijven, maar die zich hier dus niet permanent vestigen. De 30%-regeling is bedoeld voor buitenlandse werknemers die in Nederland wonen en werken en biedt belastingvoordeel voor bepaalde kosten. Het belangrijkste verschil is dat de ET-regeling vooral voor tijdelijke situaties geldt, terwijl de 30%-regeling breder is en belastingvoordeel biedt voor langdurige verplaatsingen naar Nederland.

In de loonadministratie moet je de gemaakte ET-kosten van je werknemer vastleggen. Dit omvat bewijs van de extraterritoriale kosten (reiskosten en dubbele huisvestingskosten), de verblijfsduur in Nederland, en een verklaring dat de medewerker buiten Nederland een huis heeft en tijdelijk in Nederland werkt.

Ja, de ET-regeling kan ook van toepassing zijn voor EU-medewerkers. Als zij voldoen aan de ET voorwaarden die in dit artikel genoemd worden, kunnen zij ook gebruik maken van de ET-regeling.

In de uitzendbranche kan de ET-regeling van toepassing zijn als de uitzendkracht tijdelijk in Nederland werkt en verblijft. Uitzendorganisaties moeten de gemaakte kosten voor de medewerker vergoeden en deze goed administreren, rekening houdend met de regels voor ET-kosten.

Ja, de werknemer moet aantonen dat hij in zijn thuisland betaalt voor huisvesting. Dit kan bijvoorbeeld met een bewijs van inschrijving in het thuisland, een energierekening of huurovereenkomst op zijn naam.

Kosten zijn extraterritoriaal als ze verband houden met werk en (tijdelijk) wonen in Nederland terwijl de werknemer ook huisvesting in zijn thuisland heeft. Dit bewijs kan geleverd worden door het tonen van reiskosten, verblijfskosten en andere werkgerelateerde uitgaven die specifiek voor het tijdelijke verblijf in Nederland zijn.

Je moet de gemaakte kosten, de verblijfsduur in Nederland en het bewijs dat de medewerker buiten Nederland woont, vastleggen in je loonadministratie. Daarnaast is het belangrijk om een verklaring van de medewerker te hebben die zijn tijdelijke verblijf in Nederland bevestigt.

De vergoedingen voor ET-kosten moeten reëel zijn en daadwerkelijk gemaakt worden. Er zijn geen specifieke bedragen voor vergoeding, maar de kosten moeten passen bij wat gebruikelijk is voor tijdelijk werk in Nederland. Door het PKS-systeem is wel een maximum gesteld aan wat huisvesting mag kosten. En de medewerker mag door de ET-regeling niet onder het wettelijk minimumuurloon uitkomen.

In sommige gevallen wel. Het gaat dan om de component Reiskosten voor het vervoer van en naar het thuisland. De vergoeding is alleen voor degene die ook daadwerkelijk de auto of het busje bestuurt.

De belangrijkste risico’s zijn belastingcorrecties, boetes of naheffingen als je de ET-regeling niet correct toepast. Een onjuiste of onvolledige administratie kan leiden tot het verlies van belastingvoordeel of het niet kunnen claimen van bepaalde vergoedingen.

De Belastingdienst controleert of de medewerker inderdaad buiten Nederland zijn vaste woonplek heeft, of de kosten daadwerkelijk gemaakt zijn en of deze goed worden gedocumenteerd in de loonadministratie. Ook wordt gekeken of de kosten redelijk zijn en in lijn met de regeling.

Na de uitruil mag het brutoloon niet lager zijn dat het wettelijk minimumloon.

Op de loonstrook worden de vergoede ET-kosten apart vermeld. Dit kan als een onbelaste vergoeding worden opgenomen, zolang het duidelijk is dat het gaat om kosten die onder de ET-regeling vallen en goed gedocumenteerd zijn. Bekijk hier een ET-regeling loonstrook voorbeeld.

De 30%-regeling geldt alleen als :

– de werknemer uit het buitenland is aangeworven

– specifieke deskundigheid heeft die in Nederland schaars is

– en het loon voldoet aan de jaarlijkse salarisnorm. Voor 2025 is dat: €46.107 voor werknemers > 30 jaar of ouder en €35.048 voor jongeren <30 met een masterdiploma.

Het forfait van 30% wordt verlaagd naar 27% per 1 januari 2027.

De partiële buitenlandse belastingplicht is al afgeschaft sinds 1 januari 2025. Wie vóór 2024 gebruikmaakte van de regeling, kan hier door overgangsrecht nog tot en met 2026 gebruik van maken.

Nee, het is of/of. Je kiest per werknemer één regeling. Bij de 30%-regeling zijn de werkelijke ET-kosten al inbegrepen in het forfait, dus dubbele toepassing is niet toegestaan.

De ET-regeling zelf hoef je niet aan te vragen, maar je moet wel kunnen aantonen dat de werknemer aan de voorwaarden voldoet. Controleer je administratie vóór 1 januari 2026 om te voorkomen dat bestaande vergoedingen ineens belast worden.

Arga is als marketeer al jarenlang actief voor ondernemingen in de flexbranche. Met input van diverse specialisten, schrijft ze graag over inhoudelijke onderwerpen in begrijpelijke taal. Nieuwe ontwikkelingen volgt ze op de voet en ze maakt graag gebruik van de mogelijkheden van AI. Daarnaast houdt ze zich graag bezig met het ontwikkelen van websites, design en social media campagnes. Bekijk voor meer informatie het LinkedIn profiel van Arga.

Onze business innovation manager René is een pietje precies en houdt van structuur en duidelijkheid. Hij houdt nauwlettend de markt in de gaten, van ontwikkelingen in de salarisadministratie tot veranderingen op het gebied van wet- en regelgeving. Zijn nieuwsgierigheid en analytische geest zorgen ervoor dat hij altijd op de hoogte is van de laatste trends en innovaties in de branche. René gaat echter nog een stap verder. Hij is voortdurend op zoek naar nieuwe kansen en mogelijkheden om de dienstverlening van Flexhub te verbeteren en te innoveren. Hij is de drijvende kracht achter het implementeren van nieuwe processen die onze klanten en medewerkers ten goede komen. Bekijk voor meer informatie het LinkedIn profiel van René.