Wat is een WKA-verklaring?

Als uitzendbureau wil je laten zien dat je betrouwbaar bent richting opdrachtgevers. Een WKA-verklaring helpt daarbij. Deze verklaring toont aan dat jij je loonheffingen netjes afdraagt. En dat verkleint voor opdrachtgevers het risico dat ze, onder de Wet Ketenaansprakelijkheid, aansprakelijk worden gesteld voor jouw betalingen aan de Belastingdienst. Geen overbodige luxe dus.

Deze pagina legt uit wat een WKA-verklaring precies is, waarom het belangrijk is, wanneer het speelt en hoe je ‘m aanvraagt. We geven je ook praktische tips en beantwoorden de meest gestelde vragen.

Dit artikel is gecontroleerd door René de Haas, expert op het gebied van wet- en regelgeving in de flexbranche.

Bekijk onderstaand filmpje over de WKA-verklaring. Of lees verder in de tekst onder de video.

Inhoudsopgave

- Wat is een WKA-verklaring?

- Waarom is een WKA-verklaring belangrijk?

- Wanneer is een WKA-verklaring nodig?

- Hoe vraag je een WKA-verklaring aan?

- Wat gebeurt er als je géén WKA-verklaring hebt?

- FAQ / Veelgestelde vragen over de WKA-verklaring

- Conclusie: laat zien dat je het goed regelt

- WKA-checklist: heb jij alles op orde?

Wat is een WKA-verklaring?

WKA staat voor Wet Ketenaansprakelijkheid. Deze wet zorgt ervoor dat opdrachtgevers (inleners) mede aansprakelijk zijn voor de loonheffingen van de uitzendkrachten die jij levert. Betaal jij als uitzendbureau niet (op tijd), dan kunnen zij dus alsnog betalen.

Met een WKA-verklaring laat je zien dat je de loonheffingen netjes afdraagt. Het is een verklaring van de Belastingdienst waarin staat dat jij aan je fiscale verplichtingen voldoet. Je krijgt deze verklaring als je daar zelf om vraagt. De Belastingdienst verstrekt hem één keer per kwartaal.

Let op: deze verklaring is niet verplicht, maar wel sterk aan te raden. Inleners kunnen het als voorwaarde stellen voor samenwerking.

Waarom is een WKA-verklaring belangrijk?

Met deze verklaring geef je opdrachtgevers zekerheid. Je laat zien dat:

- Je je loonheffingen correct afdraagt

- Je betrouwbaar en financieel gezond bent

- Je snapt hoe belangrijk goed werkgeverschap is

Zonder verklaring kunnen opdrachtgevers terughoudend zijn. Ze willen namelijk geen financieel risico lopen. Door deze verklaring actief te tonen, laat je zien dat jij je zaken op orde hebt.

Wanneer is een WKA-verklaring nodig?

Een WKA-verklaring is vooral relevant als je werkt met:

- Inleners in de bouw of industrie

- Grote opdrachtgevers met strikte compliance-eisen

- Opdrachtgevers die werken met G-rekeningen

- Projecten waarbij meerdere partijen betrokken zijn (ketensamenwerking)

Kortom: in bijna alle situaties waarin je personeel uitleent, is het verstandig om een WKA-verklaring paraat te hebben. En als straks de Wtta (toelatingsstelsel) ingevoerd wordt, is een WKA-verklaring wel verplicht.

Hoe vraag je een WKA-verklaring aan?

- Ga naar de Belastingdienst en zoek op “Verklaring betalingsgedrag inlenersaansprakelijkheid (uitlener)”.

- Vul het digitale formulier in.

- Print het formulier.

- Onderteken het en stuur het per post op.

Je krijgt dan, mits alles klopt, binnen enkele weken de verklaring thuisgestuurd.

Hoelang is een WKA-verklaring geldig?

Elke drie maanden kan je bij de Belastingdienst een nieuwe Verklaring betalingsgedrag inlenersaansprakelijkheid – uitlener aanvragen. Maar er is geen officiële geldigheidsduur van een WKA-verklaring. Zorg er wel voor dat je telkens de nieuwste versie overlegt aan een inlener als hij daarom vraagt.

Pro-tip: plan in je agenda om elke 3 maanden een nieuwe verklaring aan te vragen. Zo ben je altijd up-to-date.

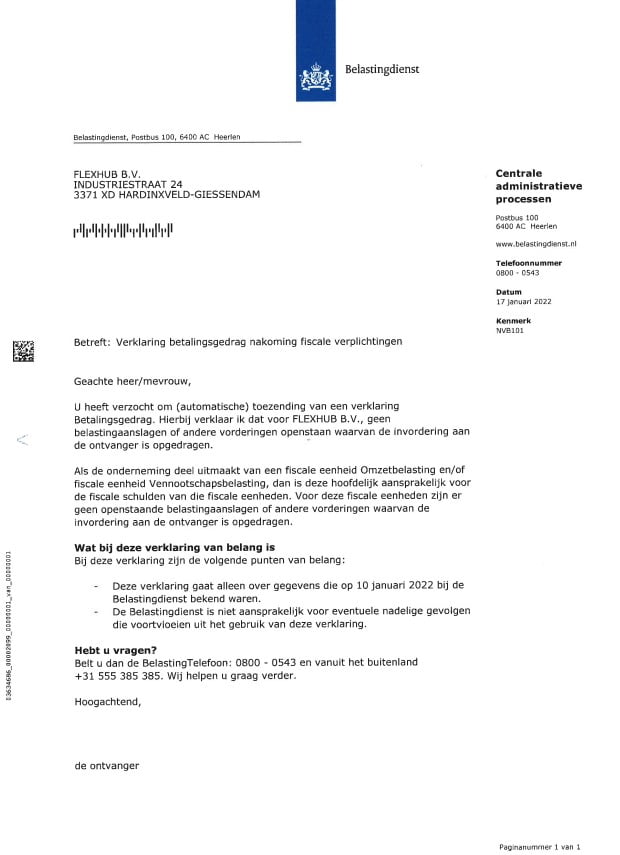

Voorbeeld

Hiernaast zie je een voorbeeld WKA-verklaring. Uiteraard beschikken wij als Flexhub ook over deze verklaring. Als je als uitzendbureau met Flexhub samenwerkt, kun je onze verklaring downloaden en aan je inleners laten zien. De meest recente versie vind je hier.

Wat gebeurt er als je géén WKA-verklaring hebt?

Zonder verklaring loop je het risico dat:

- Opdrachtgevers je links laten liggen

- Je moeilijker aan nieuwe opdrachten komt

- Inleners terughoudend worden om te verlengen

- Je imago als werkgever schade oploopt

Daarnaast lopen opdrachtgevers zelf risico op aansprakelijkheid. En dat willen ze natuurlijk koste wat kost voorkomen.

Veelvoorkomende misverstanden

- Is een WKA-verklaring verplicht? Nee, maar het is wél verstandig.

- Is dit hetzelfde als een G-rekening? Nee. De G-rekening is een geblokkeerde bankrekening voor loonheffingen. De WKA-verklaring is een bewijs van goed gedrag richting de Belastingdienst.

- Kan ik afgewezen worden zonder WKA? Ja, opdrachtgevers mogen dat eisen.

FAQ / Veelgestelde vragen over de WKA-verklaring

Niets, de aanvraag is gratis.

Er is geen officiële geldigheid, maar je kan elk kwartaal een nieuwe aanvragen. Gebruik altijd de meest recente.

Met een WKA-verklaring laat je als uitzendbureau aan je opdrachtgevers zien dat je netjes de loonheffingen van je uitzendkrachten hebt betaald. Dat straalt betrouwbaarheid uit. Volgens de Wet Ketenaansprakelijkheid kunnen opdrachtgevers namelijk aansprakelijk worden gesteld als jij je loonheffingen niet op tijd of niet volledig afdraagt. Met deze verklaring laat je zien dat jij jouw verplichtingen richting de Belastingdienst wél nakomt. Dat geeft opdrachtgevers vertrouwen in jouw werkwijze.

Nee, als je net gestart bent, kun je nog geen verklaring krijgen. Wacht totdat je enkele maanden actief bent en loonheffingen hebt afgedragen.

Zoals een WKA-verklaring de risico’s voor de inlener verkleint, doet een G-rekening dat ook. Een correcte storting op de G-rekening op basis van het mandagenregister vermindert het risico voor de inlener. Als een uitzendbureau failliet gaat, gebeurt het regelmatig dat het UWV en de Belastingdienst de premies en belastingen verhalen op de inlener. Dit risico kan niet verhaald worden bij de inlener als hij zakendoet met een NEN 4400-1 gecertificeerd uitzend- of detacheringsbureau en minimaal 25% van het bedrag op de G-rekening stort. Lees dit artikel voor meer informatie over de inlenersaansprakelijkheid.

Omdat wij als Flexhub juridisch werkgever zijn van de uitzendkrachten van onze klanten, beschikken wij over recente WKA-verklaringen. Deze kan je vinden op onze pagina Documenten en Bedrijfsgegevens. Als je opdrachtgever hier dus om vraagt, download dan onze verklaring en stuur deze door.

Het mandagenregister is onderdeel van de Wet Ketenaansprakelijkheid. Het register is een administratie die door de werk-/opdrachtgever wordt bijgehouden en de werkuren van personeel en uitzendkrachten bevat. Het register wordt vooral in de bouw en uitzendbranche gebruikt. Gegevens in het mandagenregister worden gebruikt voor loon- en salarisadministratie, facturatie, rapporten en het stortbedrag voor een G-rekening.

Conclusie: laat zien dat je het goed regelt

Een WKA-verklaring is een simpele maar krachtige manier om te laten zien dat je als uitzendbureau betrouwbaar bent. Zeker richting grote of kritische opdrachtgevers. Het is geen verplichting, maar het maakt samenwerken een stuk makkelijker.

WKA-checklist: heb jij alles op orde?

We sluiten het artikel af met een handige WKA-checklist. Gebruik deze checklist om zeker te weten dat je goed zit met je WKA-verklaring:

- Je draagt alle loonheffingen correct en op tijd af aan de Belastingdienst

- Je hebt een administratie die op orde is (loonstroken, betalingen, aangiftes)

- Je vraagt elk kwartaal een nieuwe WKA-verklaring aan via de Belastingdienst

- Je controleert of je verklaring nog actueel is voordat je die aan een opdrachtgever laat zien

- Je deelt de verklaring proactief met opdrachtgevers als zij daar om vragen (of eerder)

- Je bewaart eerdere verklaringen voor je eigen administratie

- Je werkt met een G-rekening als extra zekerheid voor inleners (indien van toepassing)

- Je communiceert duidelijk met je opdrachtgevers over jouw naleving van de WKA-regels

Zo maken we de flexbranche eenvoudig!

Meer weten?

Neem contact met ons op. We helpen je graag op weg met alles rondom de WKA-verklaring en andere backofficezaken.

Of lees verder:

Sanne is een doorgewinterde marketeer met een passie voor duidelijke taal. Of het nu gaat om een ingewikkeld wetsvoorstel of een strategisch marketingplan: Sanne vertaalt het naar begrijpelijke en aansprekende content. Dankzij haar brede ervaring in uiteenlopende branches weet ze precies welke boodschap blijft hangen én aanzet tot actie. Bij Flexhub richt ze zich op het versterken van de naamsbekendheid én het imago van Flexhub onder prospects en klanten. Haar kracht? Creativiteit koppelen aan inhoud, zonder de doelgroep uit het oog te verliezen. Meer weten over Sanne? Bekijk haar LinkedIn-profiel.

Onze business innovation manager René is een pietje precies en houdt van structuur en duidelijkheid. Hij houdt nauwlettend de markt in de gaten, van ontwikkelingen in de salarisadministratie tot veranderingen op het gebied van wet- en regelgeving. Zijn nieuwsgierigheid en analytische geest zorgen ervoor dat hij altijd op de hoogte is van de laatste trends en innovaties in de branche. René gaat echter nog een stap verder. Hij is voortdurend op zoek naar nieuwe kansen en mogelijkheden om de dienstverlening van Flexhub te verbeteren en te innoveren. Hij is de drijvende kracht achter het implementeren van nieuwe processen die onze klanten en medewerkers ten goede komen. Bekijk voor meer informatie het LinkedIn profiel van René.